HỆ THỐNG NHÀ TRỌ AN BÌNH Sinh viên cảnh giác khi thuê trọ. Xem Ngay!

NHA TRO AN BINH LUA DAO

CẢNH GIÁC Xem Ngay!

Trong bối cảnh các ngân hàng đang tăng cường đẩy mạnh thu phí dịch vụ để tăng thu nhập ngoài lãi, người đi vay rất cần phải tìm hiểu kỹ các khoản phí liên quan đến khoản vay trước khi ký kết thỏa thuận vay vốn với ngân hàng.

Tiết kiệm được 500 triệu, có nên vay tiền mua căn hộ 1,5 tỉ đồng?Bị lừa khi 'vay vốn nhanh' qua FacebookCho vay tiền nhưng không có giấy tờ thì có đòi được không?

Bài viết phân tích một số ít loại phí mà người đi vay phải chịu khi vay vốn tại ngân hàng. Bao gồm nhóm phí phải nộp cho cơ quan nhà nước và nhóm phí ngân hàng sẽ thu. Các khoản phí do ngân hàng thu được công bố công khai trên website, người đi vay có thể dễ dàng tham khảo.

Nhóm phí khách hàng nộp cho cơ quan nhà nước

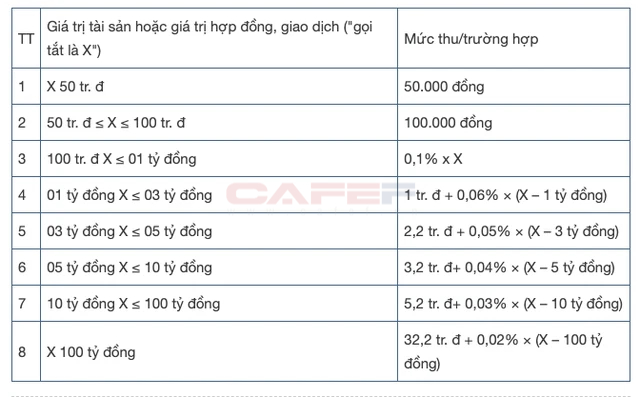

1. Phí công chứng hợp đồng bảo đảm

Đối với những khoản vay có thế chấp tài sản, hầu hết ngân hàng yêu cầu khách hàng phải ký kết hợp đồng bảo đảm. Hợp đồng bảo đảm được công chứng hoặc chứng thực tại Phòng/Văn phòng Công chứng. Theo quy định, mức phí công chứng Hợp đồng thế chấp, cầm cố tài sản tại Phòng/Văn phòng công chứng được khẳng định dựa trên giá trị tài sản; trường hợp hợp đồng thế chấp tài sản, cầm cố tài sản có ghi giá trị khoản vay thì tính trên giá trị khoản vay (Điểm a6, khoản 2, Điều 4 Thông tư 257/2016/TT-BTC).

Khách hàng sẽ phải nộp nhiều phí công chứng hơn hợp đồng thế chấp tài sản không ghi giá trị khoản vay do Phòng/Văn phòng công chứng xác minh mức thu dựa trên giá trị tài sản. Trong khi từ phía ngân hàng luôn cho khách hàng vay số tiền bé nhiều hơn hoặc bằng giá trị tài sản được ghi trên Hợp đồng thế chấp. Do đó, để trợ giúp khách hàng ngân hàng sẽ ghi chi tiết cụ thể giá trị tài sản bảo đảm đang được bảo đảm cho giá trị khoản vay cụ thể của khách hàng.

Mức thu phí công chứng hợp đồng thế chấp, cầm cố tài sản theo quy định hiện hành tối thiểu là 50.000 đồng (giá trị tài sản hoặc giá trị hợp đồng, giao dịch dưới 50 triệu đồng), tối đa là 70 triệu đồng (giá trị tài sản hoặc giá trị hợp đồng, giao dịch trên 100 tỷ vnđ). cụ thể:

2. Phí đăng ký, xóa đăng ký biện pháp bảo đảm (hoặc giao dịch bảo đảm)

Đối với những khoản vay được bảo đảm bằng bất động sản (quyền sử dụng đất, quyền sử dụng đất và tài sản gắn liền với đất) sau khi đã công chứng hợp đồng bảo đảm tại Phòng/Văn phòng công chứng sẽ thực hiện đăng ký biện pháp bảo đảm tại Văn phòng/Chi nhánh Văn phòng đăng ký đất đai. Mức phí đăng ký, xóa đăng ký biện pháp bảo đảm có sự khác biệt giữa các địa phương. đó là loại phí thuộc thẩm quyền quyết định của Hội đồng nhân dân tỉnh, thành phố trực thuộc trung ương trên cơ sở tờ trình của Ủy ban nhân tỉnh cùng cấp.

Mức thu phí đăng ký biện pháp bảo đảm có thể thu theo hồ sơ đăng ký hoặc số lượng GCN quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất hoặc số thửa đất, tài sản gắn liền với đất được chứng nhận trên một giấy chứng nhận trong hồ sơ đăng ký biện pháp bảo đảm hoặc các trường hợp đăng ký khác cho cân xứng. Mặt bằng chung ở các địa phương thì mức phí đăng ký biện pháp bảo đảm (bất động sản và động sản) khoảng 80.000 đồng/hồ sơ. Mức phí xóa đăng ký biện pháp bảo đảm (bất động sản và động sản) khoảng 20.000 đồng/hồ sơ.

Nhóm phí ngân hàng thu từ khách hàng

Theo quy định tại Điều 14 Thông tư số 39/2016/TT-NHNN quy định về hoạt động cho vay của ngân hàng thì ngân hàng và khách hàng tự thỏa thuận về việc thu các khoản phí liên quan đến hoạt động cho vay bao gồm: (i) phí trả nợ trước hạn; (ii) phí trả cho hạn mức tín dụng dự phòng; (iii) phí thu xếp cho vay hợp vốn; (iv) phí khẳng định rút vốn; (v) phí khác liên quan hoạt động cho vay. Đối với khoản vay dành cho khách hàng là cá nhân thì các ngân hàng thường áp dụng thu phí trả nợ trước hạn, phí khẳng định rút vốn và phí thẩm định giá tài sản bảo đảm.

1. Phí trả nợ trước hạn

Khi khách hàng vay đề nghị tất toán khoản nợ trước thời hạn đã thỏa thuận trong hợp đồng tín dụng, ngân hàng sẽ thu phí trả nợ trước hạn. Ví dụ: khách hàng vay thời hạn 24 tháng nhưng sau 10 tháng khách hàng đề nghị trả hết nợ vay cho ngân hàng. hiện giờ, ngân hàng sẽ thu thêm một khoản phí bên cạnh số tiền gốc, lãi mà khách hàng phải trả.

Tại sao khách hàng vay trả nợ trước hạn nhưng lại bị ngân hàng thu phí? Hiểu đơn giản, ngân hàng thu phí này để bù đắp một trong những phần chi phí sử dụng vốn và chi phí hoạt động vui chơi của ngân hàng. Giả sử, để có tiền cho khách hàng vay 24 tháng thì ngân hàng phải đi "vay vốn" và trả lãi cho người gửi tiền với kỳ hạn 24 tháng. Khi khách hàng trả nợ trước hạn thì ngân hàng sẽ mất khoản thu nhập từ lãi vay nhưng vẫn phải trả lãi cho người gửi tiền. Ngoài ra, ngân hàng phải chi trả các chi phí liên quan đến hồ sơ vay của khách hàng như giấy in hợp đồng, mực in, tiền lương cho nhân viên,… Do đó, ngân hàng được quyền yêu cầu khách hàng "chia sẻ" 1 phần chi phí mà ngân hàng đã "ứng trước" để phục vụ khách hàng.

Bây Giờ, mức phí trả nợ trước hạn giữa các ngân hàng cũng khá tương đồng, khoảng 1% – 3% tùy thuộc vào khoản vay là ngắn hạn hoặc trung dài hạn. Ngoài ra, để cạnh tranh và hài hòa với lợi ích của khách hàng, một số ngân hàng cũng đưa ra Xác Suất trả nợ trước hạn giảm dần theo thời gian vay còn lại. Khoản vay có thời gian vay còn lại càng ngắn thì phí trả nợ trước hạn càng thấp hoặc thậm chí không thu phí trả nợ trước hạn như Nam A Bank áp dụng không thu phí trả nợ trước hạn đối với khoản vay trung dài hạn mà thời gian vay thực tế ≥ 70% thời gian vay.

vì vậy, người đi vay cần được đọc kỹ điều khoản phí trả nợ trước hạn trong hợp đồng tín dụng hoặc đề nghị cán bộ tín dụng giải thích cụ thể chi tiết về điều kiện và mức phí trả nợ trước hạn trước khi ký kết hợp đồng tín dụng.

2. Phí khẳng định rút vốn

Theo Khoản 4 Điều 14 Thông tư 39/2016/TT-NHNN thì "Phí cam kết rút vốn kể từ thời điểm thỏa thuận cho vay có hiệu lực đến ngày giải ngân vốn vay lần đầu". Thông tư 39 không hướng dẫn chi tiết việc xác định thu phí cam đoan rút vốn.

Theo quan sát của người viết, Hiện tại các ngân hàng đang xác định thu phí khẳng định rút vốn theo hai cách. trước tiên, ngân hàng thu phí cam kết rút vốn ngay khi giải ngân lần đầu số tiền vay cho khách hàng. Thứ hai, ngân hàng sẽ thu phí khẳng định rút vốn nếu như bạn không tuân thủ việc cam kết rút vốn như đã thỏa thuận trong hợp đồng tín dụng. Tại SHB, ngân hàng sẽ thu phí cam đoan rút vốn là 0,1% nếu khách hàng không nhận giải ngân lần đầu trong vòng 3 tháng kể từ ngày ký hợp đồng tín dụng. Tại SeABank, ngân hàng còn thu phí vi phạm khẳng định không rút hết vốn là 0,2% x số tiền chưa giải ngân hết, áp dụng trong trường hợp vào ngày tất toán khoản vay mà khách hàng vẫn không nhận giải ngân hết số tiền vay đã thỏa thuận vay.

Thông thường, phí cam kết rút vốn thu theo cách hai sẽ có tính, có lý hơn cách một. Bởi lẽ, dựa trên thỏa thuận, ngân hàng đã chuẩn bị tiền để giải ngân cho khách hàng nhưng khách hàng lại không nhận giải ngân hoặc phạm luật thời gian đã cam kết thì phải chịu một khoản phí. Trong khi khách hàng nhận nợ theo đúng cam kết mà vẫn bị thu phí cam kết rút vốn thì chưa phù hợp.

Mức phí cam kết rút vốn tại các ngân hàng dao động trong khoảng 0,1% – 0,4%, số tiền tối thiểu ngân hàng thu từ 50.000 đồng – 1.500.000 đồng tùy mỗi ngân hàng.

3. Phí thẩm định giá tài sản bảo đảm

1 số ít ngân hàng ra đời hoặc liên kết với công ty thẩm định giá tự do để thẩm định giá tài sản và thu phí đánh giá và thẩm định giá đối với khách hàng. Đây cũng là một trong nguồn thu nhập ngoài lãi đáng kể nếu ngân hàng có công ty con thực hiện hoạt động thẩm định giá tài sản.

Qua thông tin trao đổi với một công ty thẩm định giá là công ty con của một ngân hàng thì mức thu phí thẩm định giá được khẳng định theo loại tài sản (động sản hoặc bất động sản) và giá trị của tài sản định giá. Cùng một giá trị tài sản nhưng mức phí thu đối với tài sản là động sản sẽ cao hơn tài sản là bất động sản. Mức thu phí tối thiểu là 1,5 triệu đồng đối với tài sản có giá trị từ 0 – 1 tỉ đồng, mức thu phí tối đa có thể lên tới 395 triệu đồng đối với tài sản có giá trị từ 3.000 – 4.000 tỷ vnđ. Các tài sản có giá trị từ 5 – 10 tỉ đồng, mức phí thu từ 3,4 – 5,4 triệu đồng.

1 số chi phí khác liên quan đến khoản vay

Bên cạnh những khoản phí được quy định phía trên, khách hàng vay còn phải chịu một số ít loại chi phí khác liên quan đến khoản vay như:

1. Bảo hiểm tài sản thế chấp

Đối với những khoản vay mà tài sản bảo đảm là động sản như xe ô tô, dây chuyền sản xuất, máy móc thiết bị, hàng hóa,… hoặc bất động sản như căn hộ chung cư, ngân hàng sẽ yêu cầu khách hàng vay bắt buộc phải mua bảo hiểm cho tài sản và bên thụ hưởng là ngân hàng cho vay.

2. Bảo hiểm tử kỳ cho người vay

1 số ít đối tượng khách hàng khi vay vốn tại ngân hàng được ngân hàng yêu cầu phải đăng ký gói bảo hiểm tử kỳ, ngân hàng là bên thụ hưởng trong trường hợp khách hàng đột ngột qua đời và chưa trả hết số dư nợ tại ngân hàng. Những ngân hàng cung cấp các sản phẩm cho vay dành cho đối tượng hưu trí, người có công với cách mạng như LienVietPostBank, Dong A Bank sẽ khuyến khích khách hàng mua bảo hiểm tử kỳ.

kết luận, khách hàng vay cần phải đọc kỹ các điều khoản trong hợp đồng tín dụng, đề nghị cán bộ tín dụng của ngân hàng tư vấn rõ các điều kiện về trả nợ trước hạn, phí cam kết rút vốn, các chi phí có thể phát sinh liên quan khoản vay. So sánh và lựa chọn ngân hàng tương xứng với nhu cầu tín dụng và kế hoạch trả nợ của mình.

(Theo Nhịp sống kinh tế)

_________________________________

Quý khách hàng có nhu cầu vay xét duyệt nhanh nhanh nhất. Không gặp mặt, không thẩm định, nhận tiền qua ngân hàng trong 15 phút!. Liên hệ vay ngay!

Deal Hot